Retrospectiva 2023 e tendências 2024

Todo o acontecimento, por mais desafiador ou indesejável que seja, no mínimo, nos traz experiência e conhecimento.

O ano está acabando… e que ano, investidor! Marcado por altos e baixos, 2023 valeu mais do que um MBA em Finanças e Mercado Financeiro! E digo isso pelos inúmeros fatos (políticos, econômicos, geopolíticos etc) que inverteram, por várias vezes, as expectativas dos especialistas e dos investidores.

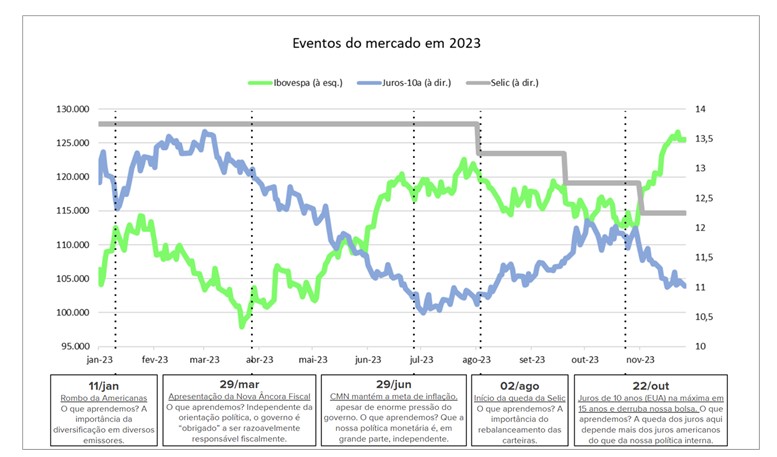

E, neste mês de dezembro, nada mais “pedagógico” do que revisitarmos os principais fatos com um resumo dos acontecimentos do ano e os seus respectivos aprendizados. Vamos lá? E melhor, vamos relacionar os fatos com as principais variáveis do mercado: Selic, juros (de 10 anos) e Ibovespa em 2023. Observe o gráfico abaixo:

No gráfico, podemos ver a linha cinza (eixo da direita), que representa a taxa Selic; a linha azul, que representa a taxa de juros de 10 anos (também no eixo da direita) e a linha verde que representa o Índice Bovespa (eixo da esquerda).

Retrospectiva 2023: Americanas

Em 11 de janeiro, uma hecatombe recaiu sobre o mercado brasileiro; a gigante do varejo Americanas (AMER3) anunciou uma fraude contábil gigantesca, que nas últimas apurações chegou à incrível cifra de R$ 50 bilhões.

Com isso, as taxas de juros (futuros) dispararam e a bolsa caiu; o mau humor decorrente desse evento foi até o final de março. Milhões de reais praticamente viraram pó, com o default das debêntures da empresa.

O que aprendemos? A importância da diversificação na renda fixa, não somente em classes (pós, pré e IPCA+) como também em emissores. O único controle que poderíamos ter nesta ocasião é o tamanho da posição. Quando a gente errar (ou nesse caso, dar azar, pois os números contábeis foram “maquiados”), que seja pequeno (com pouca concentração de capital)!

Retrospectiva 2023: Arcabouço fiscal

Em 29 de março, o Ministro da Economia Fernando Haddad apresentou à Câmara de Deputados o projeto do “Arcabouço Fiscal”.

Desde dezembro de 2021, com a controversa “PEC dos Precatórios”, o teto da dívida já havia sido estourado. De lá para cá, o Brasil viveu um período sem uma regra fiscal clara, ficando à mercê da boa vontade dos políticos, para que se mantivesse o controle fiscal. Deu no que deu!

Um mês depois da eleição do presidente Lula, em dezembro de 2022 a “PEC da Transição”, apelidada pela oposição de “PEC da Gastança”, foi aprovada com um aumento de R$ 200 bilhões de gastos extras.

Sem uma regra fiscal clara e minimamente rígida, o país caminhava para o abismo, com a disparada dos juros futuros, em um ambiente de medo e insegurança por parte dos investidores. A nova regra fiscal apresentada por Haddad, por mais incompleta e ineficaz que fosse, devolveu ao Brasil a institucionalidade (ou a ilusão) da responsabilidade fiscal, e isso acalmou os mercados. Desde o final de março, nossa bolsa subiu mais de 25%; e os juros (10 anos) caíram 250 bps, ou 2,5 p.p.

O que aprendemos? Que independente da orientação política, os governos são sempre “tentados” a gastar, é da natureza deles. E que uma regra fiscal clara os obriga a ser razoavelmente responsáveis em termos fiscais. E, ouso dizer que se o governo Lula não tivesse apresentado essa nova regra, ele já estaria fora da presidência. Em economia, ou o governo ajusta, ou o mercado ajusta (geralmente, via câmbio, com enorme insatisfação de todos os afetados).

Retrospectiva 2023: meta da inflação

Durante todo o primeiro trimestre o governo Lula pressionou, através de seus vários agentes políticos – incluindo Ministros -, o presidente do Banco Central Roberto Campos Neto para que a taxa Selic fosse reduzida.

Para isso, em várias ocasiões, foi sugerido o aumento da meta de inflação. A lógica era a seguinte: com a meta estando mais alta, menores juros seriam necessários para atingí-la.

Ocorre que, ao aumentar a meta da inflação corrente, naturalmente as expectativas inflacionárias dos anos seguintes iriam aumentar; e o efeito desejado (queda da Selic) não seria alcançado.

Demorou, mas depois de ouvir vários especialistas, tanto Haddad quanto Lula foram convencidos de que essa medida seria inócua.

Por isso, na reunião de 29 de junho, o CMN (Conselho Monetário Nacional), que é formado por 2 ministros do governo (Economia e Planejamento) e pelo presidente do Banco Central, decidiu por manter a meta de inflação em 3% a.a. Esse foi mais um marco importante neste ano, que demonstrou ao mercado a seriedade da política monetária no Brasil.

O que aprendemos? Que a nossa política monetária é, em grande parte, independente.

Retrospectiva 2023: queda da Selic

Em 2 de agosto, depois de 11 meses com a taxa Selic no pico de 13,75% a.a., o Copom votou por reduzi-la para 13,25% a.a.

Até então, os investidores que mais ganharam dinheiro, foram os mais conservadores. Mais de 1% ao mês, sem risco! Foi bom enquanto durou!

Desde lá, tivemos mais 3 cortes na taxa básica, e hoje estamos com 11,75% a.a.

O investidor que ainda não se mexeu (e não diversificou sua carteira, reduzindo a exposição em Selic e CDI), pode estar naquela zona de conforto perigosa: juros ainda altos, mas com data para acabar.

Estimamos que no final de 2024 a Selic esteja em 9,25% a.a. e aquele investidor que permanecer no conforto do CDI terá que pagar mais caro pelos outros ativos, a ponto de inviabilizar retornos acima de 1% a.m. O que aprendemos com tudo isso? A importância do rebalanceamento das carteiras ANTES da movimentação (queda) da taxa Selic.

Retrospectiva: taxa de juros nos EUA

E, por fim, o último grande acontecimento de 2023 se refere às taxas de juros americanas. Em 22 de outubro, os títulos de 10 anos do governo (chamados de Treasuries) chegaram a bater 5,02% de retorno anual – patamar mais elevado, desde abril de 2007.

Esse evento é mais significativo do que parece: ao ultrapassar a casa dos 5%, depois de mais de 10 anos de juros reais negativos, podemos dar por encerrada a era do dinheiro barato no mundo. As consequências? A taxa de juros americana entra nos modelos econométricos (de empresas, investidores e inclusive de bancos centrais) como a taxa livre de risco e serve como um piso para todas as outras taxas de juros no mundo.

Ora, os juros americanos estando em 5% (por exemplo), por que alguém emprestaria para outrem a menos do que isso? Sendo assim, o significado disso tudo é que provavelmente teremos juros estruturais mais altos no mundo todo, por um bom tempo.

“Juros estruturais mais altos” não significa que eles não poderão cair; e sim, que a média dos juros para os próximos anos deverá ser maior do que a média da década passada.

O que aprendemos? Que a nossa política monetária é muito mais dependente da política monetária dos EUA do que da nossa política interna; pelo menos nos tempos atuais.

E o que podemos esperar para 2024?

“No Brasil, até o passado é incerto”! Essa frase é atribuída ao ex-ministro Pedro Malan, um dos pais do plano real.

Achei importante começar esse tópico com essa frase, para não criarmos grandes expectativas sobre as próximas linhas. Prever, predizer, prenunciar, adivinhar, achar, antever… são muitos os sinônimos para o que vamos fazer agora.

Cuidado, se até o passado no Brasil é incerto, imagine o seu futuro. Nós, da EQI Investimentos, acreditamos muito na diversificação do portfólio, de acordo com o perfil do investidor.

Mantenha a “pizza de diversificação” bem ajustada e não faça unicamente apostas na mesma direção. Uma carteira equilibrada possui pesos e contrapesos, de modo que se uma classe de ativo vai muito mal; há outra indo muito bem, mais do que compensando as perdas da primeira.

Feita a necessária orientação acima, “joguemos os dados” e vamos às tendências e expectativas para 2024!

Comecemos pelo “cachorro” e não pelo “rabo”…

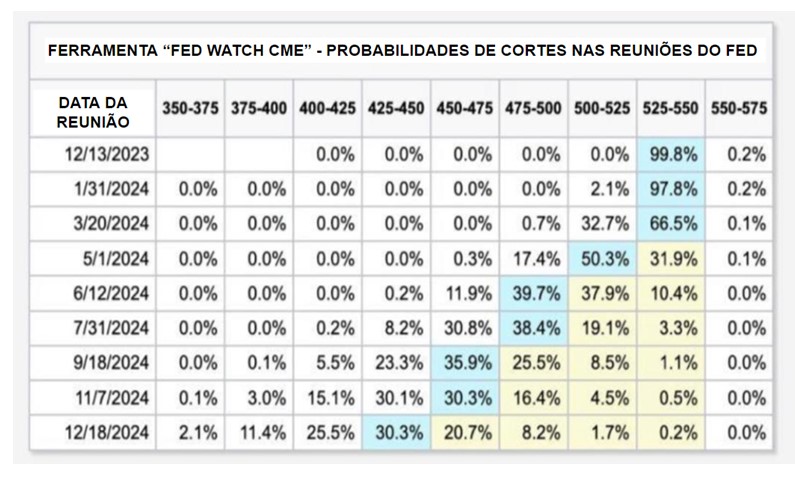

Os juros americanos não devem mais subir

A inflação nos EUA cedeu bastante nos últimos meses e, por isso, há baixa probabilidade de novos aumentos nas taxas de juros.

Na verdade, o cenário atual indica que o início dos cortes dos juros se dará, possivelmente, em maio/24.

A tabela acima mostra as probabilidades (atuais) de corte em cada reunião do FOMC – órgão ligado ao FED que estabelece a taxa de juros, como se fosse o nosso COPOM.

A taxa atual é de 5,25 a 5,50% a.a. Nas próximas três reuniões (em 13/dez-23, 31/jan-24 e 20/mar-24) não deveremos ter cortes.

Na reunião de 01/mai-24 há 50,3% de probabilidade para a taxa de juros estar entre 5,00 e 5,25% a.a., indicando um corte de 0,25 p.p.

Na reunião de 12/jun-24 há 39,7% de probabilidade da taxa de juros estar entre 4,75 e 5,00% a.a., indicando mais um corte de 0,25 p.p. E assim por diante.

Resumindo a tabela, há a expectativa de 4 cortes da taxa de juros ao longo de 2024, fazendo-a chegar a 4,25-4,50%. Por isso, comprar bons papéis de renda fixa à taxa de juros atual (ainda alta) pode fazer bastante sentido para o investidor.

Os bancos centrais irão acelerar os cortes de juros

O mundo inteiro está em razoável sincronia nas suas políticas monetárias. Vivemos um problema comum (pandemia) e praticamente todos os países do mundo adotaram políticas expansionistas, tanto do lado fiscal, quando do lado monetária, gerando inflação de forma generalizada. Os bancos centrais subiram juros e reduziram a inflação. Agora, está começando o tempo de redução das taxas de juros.

Observe o gráfico abaixo:

De um total de 81 bancos centrais analisados, pela primeira vez em 3 anos, há mais cortes do que altas. E essa nova fase é benéfica para as economias, porque com juros menores mais negócios são gerados, há mais investimentos na atividade produtiva, mais empregos, mais renda. Vamos começar a viver uma fase mais leve do ciclo econômico, felizmente.

Aumentam os sinais de enfraquecimento da economia…

Vários indicadores começaram a demonstrar a redução da atividade econômica e, com isso, podemos esperar a inflação mais “tranquila” nos próximos meses.

Teoricamente, com a queda dos juros, deveríamos ver uma aceleração da economia. Mas, a política monetária, hoje, é mais utilizada para corrigir os excessos da política fiscal do que para fomentar a atividade. Por causa dos enormes gastos do governo a redução da atividade econômica acabou vindo atrasado nesse ciclo.

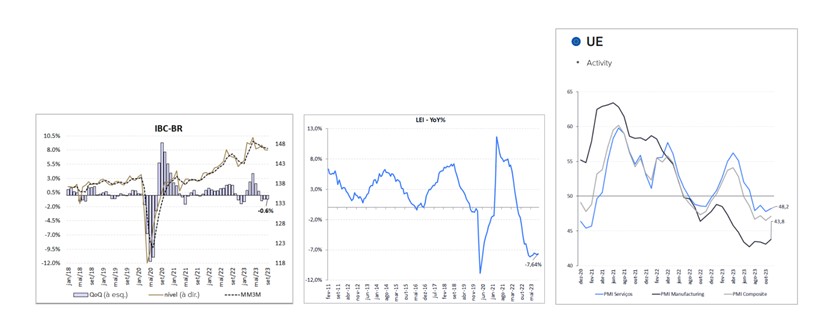

Observe os gráficos abaixo:

- IBC-BR: Indicador de Atividade Econômica semelhante ao PIB, mas divulgado com mais velocidade e maior frequência. Nos últimos 3 meses, vimos contração da atividade (trimestre contra trimestre) no Brasil.

- LEI: The Conference Board Leading Economic Index, é um índice antecessor que traz as expectativas da atividade econômica nos EUA. A queda de -7,64% do índice (ano contra ano) sugere um PIB próximo de zero nos próximos meses.

- PMI: Purchasing Managers’ Index, um indicador econômico utilizado para medir o desempenho e a atividade do setor de indústria ou serviços de um país.

- PMIs abaixo de 50 indicam contração da atividade na Europa. Se os PMIs estivessem acima de 50, indicariam expansão da atividade.

Os juros no Brasil devem cair mais

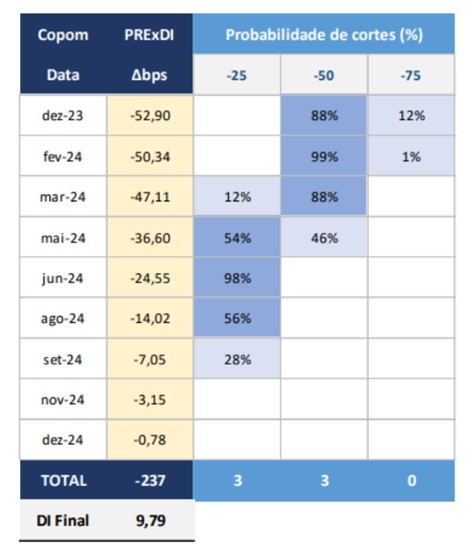

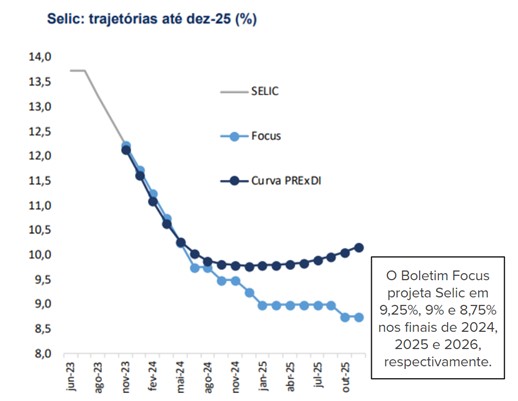

Veja abaixo a expectativa atual para a queda de juros. Observe a tabela:

A tabela demonstra as probabilidades de cortes da Selic, por reunião do Copom.

Na reunião de dezembro, o corte de 50 pontos-base se confirmou.

Na reunião de fevereiro, há 99% de chance que o corte seja igual ao anterior; e isso se repete na reunião de maio, com 88% de probabilidade.

A partir da reunião de maio, é esperado que o ritmo de cortes diminua para 25 bps ou 0,25 p.p.

A previsão atual é que o último corte seja em setembro/24 e que no final do próximo ano tenhamos um DI próximo de 9,79% a.a.

Na mesma linha, observe o outro gráfico acima: o Boletim Focus projeta Selic em 9,25%, 9% e 8,75% nos finais de 2024, 2025 e 2026, respectivamente.

A curva DI está acima da curva do Focus porque ela mede o “carrego”, isto é, a expectativa de qual será a média da Selic até determinada data. Já o Boletim Focus mede qual é a expectativa da taxa terminal do período, e não da média.

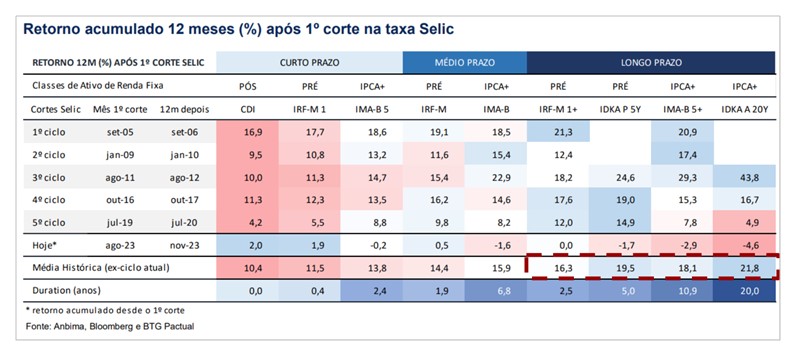

Na renda fixa, ativos prefixados e IPCA+ são preferíveis ao CDI

Observe a tabela abaixo:

Nela podemos verificar o retorno acumulado dos 12 meses seguintes ao primeiro corte da taxa Selic, das classes Pós, Pré e IPCA+, em durations diferentes (curto, médio e longo prazo), nos últilmos 5 ciclos de queda.

Na média dos 5 ciclos, eis os resultados em ordem crescente de rentabilidade:

- CDI (pós, juros à vista, duration 0): 10,4%

- IRF-M 1 (pre, duration 0,4 anos): 11,5%

- IMA-B 5 (ipca+, duration 2,4 anos): 13,8%

- IRF-M (pre, duration 1,9 anos): 14,4%

- IMA-B (ipca+, duration 6,8 anos): 15,9%

- IRF-M 1+ (pre, duration 2,5 anos): 16,3%

- IMA-B 5+ (ipca+, duration 10,9 anos): 18,1%

- IDKA P 5y (pre, duration 5 anos): 19,5%

- IDKA A 20y (ipca+, duration 20 anos): 21,8%

Olhando esse resumo, fica claro que os ativos pré e IPCA+ renderam bem acima do CDI, de preferência os mais longos (com maior duration).

Nos multimercados, a tendência é positiva

Apesar de que 2023 foi um ano ruim para os multimercados, a tendência para 2024 é positiva.

Na alta da Selic, a classe de investimentos que domina a rentabilidade e a preferência dos investidores é a de renda fixa.

Na baixa da Selic, a renda fixa começa a render cada vez menos, principalmente a classe dos pós fixados.

Em contrapartida, várias outras classes passam a apresentar melhores rendimentos, como é o caso dos fundos multimercados.

Esquecidos nos últimos anos, os multimercados devem começar a ganhar destaque nos próximos meses.

Não somente pelo aumento do fluxo de investimentos, mas pela rentabilidade.

Se você ainda não está habituado a essa classe, trata-se de um mix de renda fixa com renda variável. Os fundos multimercados (ou simplesmente “mm”) representam o “meio do caminho” entre o conservadorismo da renda fixa, e a agressividade do mercado de ações. É uma classe ideal para o investidor que deseja obter maiores retornos, sem se expor a um risco excessivo.

E, felizmente, o histórico de rentabilidade é positivo, nos cenários de queda dos juros.

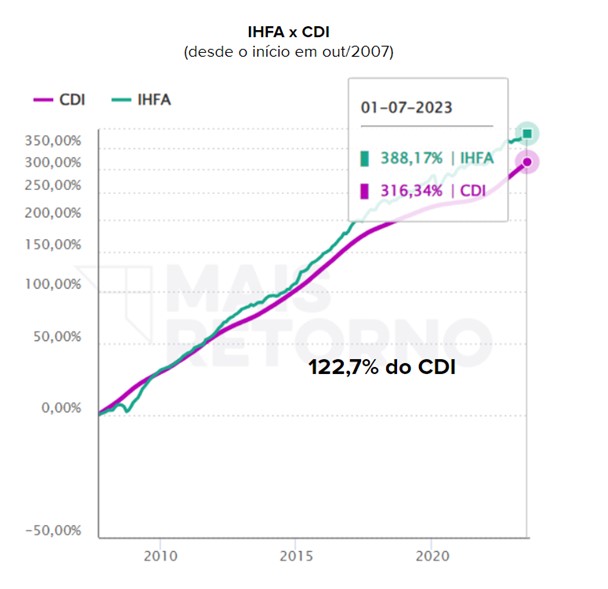

Para demonstrar o que acreditamos ser uma boa oportunidade para esse momento, tomemos o gráfico acima.

Nele consta o Índice IHFA – que representa a média de retornos dos fundos multimercados da indústria – desde o seu início em 2007, até hoje. Observe que de lá para cá, o índice rendeu 388,17%, ao passo que o CDI rendeu 316,34%. O IHFA rendeu 122,7% do CDI ou, simplesmente, 22,7% a mais no período. E isso é bem esperado, tendo em vista que, por também conter ações em carteira, os mm apresentam maior risco do que o CDI.

Mas, no momento, não estamos em busca do retorno médio do período. 122,7% do CDI me parece ser pouco pelo momento.

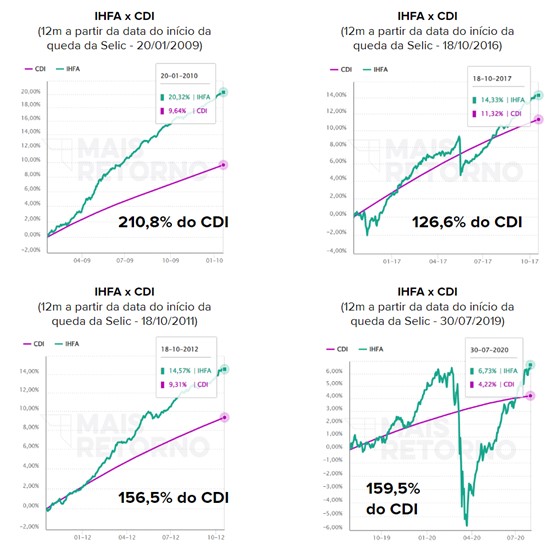

Observe agora os 4 gráficos acima.

Em cada um deles consta um ciclo de queda da Selic (de 2007 para cá foram 4 ciclos, excetuando-se o atual), e o retorno médio do IHFA e do CDI no período de 12 meses subsequentes ao primeiro dia de corte dos juros.

- No primeiro ciclo de corte da Selic, de 20/01/2009 a 20/01/2010 o IHFA rendeu 20,32% (ou 210,8% do CDI).

- No segundo ciclo de corte da Selic, de 18/10/2011 a 18/10/2012 o IHFA rendeu 14,57% (ou 156,5% do CDI).

- No terceiro ciclo de corte da Selic, de 18/10/2016 a 18/10/2017 o IHFA rendeu 14,33% (ou 126,6% do CDI).

- E, por fim, no quarto ciclo de corte da Selic, de 30/07/2019 a 30/07/2020 o IHFA rendeu 6,73% (ou 159,5% do CDI).

A média de retorno do IHFA nos últimos 4 ciclos foi de 163,35% do CDI!

Me parece que, para quem tem o perfil moderado e/ou sofisticado, alocar uma parte dos recursos em fundos multimercados faz bastante sentido, principalmente para aplicações até 12 meses após o início da queda da Selic, para aproveitar esse histórico de destaque.

No mercado de ações e de fundos imobiliários (FIIs), a tendência é positiva

A queda dos juros tende a impulsionar os ativos de renda variável por dois motivos, principalmente:

- O preço de qualquer ativo é o fluxo de caixa descontado de todos os recebimentos e pagamentos. Em outras palavras, o preço atual de uma ação ou fundo imobiliário é a soma de todas as rendas que essa empresa vai proporcionar ao acionista, descontadas por uma taxa de juros. Matematicamente falando, se a taxa de desconto (taxa de juros) cair, automaticamente e imediatamente a soma desse fluxo de renda sobe e o ativo passará a valer mais. A taxa de desconto é discutível; ela deve embutir uma taxa de juros livre de risco mais um prêmio pelo risco do negócio.

- As empresas e os empreendimentos, em sua maioria, possuem dívidas; os juros pagos (custo financeiro) reduzem diretamente o resultado financeiro (lucro). Com a redução desse custo, haverá um acréscimo imediato de margens e, com isso, o retorno daquele negócio aumentará.

Por isso, o comportamento entre juros (Selic) e negócios (ações e fundos imobiliários) são correlacionados negativamente. Quando o primeiro sobe, o outro cai; quando o primeiro cai, o outro sobe.

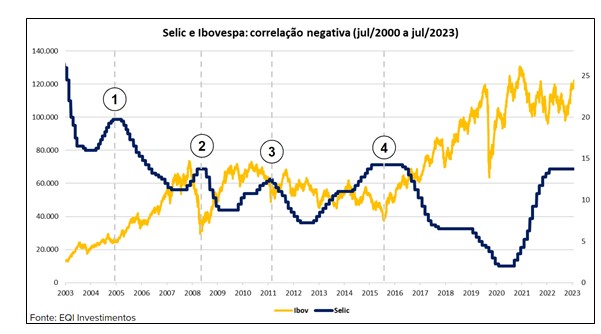

Para demonstrar esse efeito de correlação negativa peguemos o gráfico acima.

Nele consta o índice Bovespa (linha laranja) e a Selic (linha azul) desde 2003.

Observe os números plotados (de 1 a 4), e os pontos de intersecção entre a linha cinza tracejada e os dois índices (Selic e Ibovespa).

Observe como o fundo do Ibovespa coincide com o topo da taxa de juros. Isso acontece em absolutamente todos os casos apresentados.

Logicamente, em alguns casos o fundo da bolsa está muito próximo da queda da Selic, como em 2 ou 3; e em outros casos, o fundo da bolsa foi marcado alguns meses antes do início da queda da taxa de juros.

De qualquer forma, o que o gráfico deixa claro é que comprar ações no início da queda de juros, tem se mostrado um bom negócio e com grandes chances de dar certo.

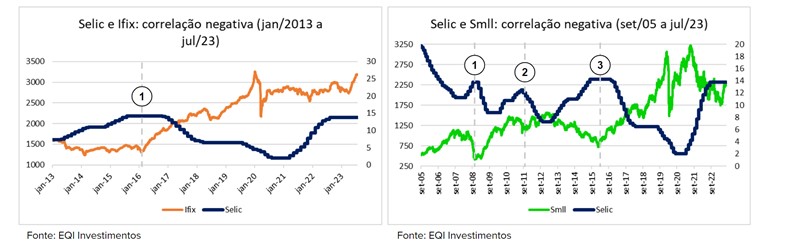

Da mesma forma que a Selic e o Ibovespa possuem movimentos opostos, o Ifix (fundos imobiliários) e Smll (small caps) também possuem o mesmo movimento.

Observe os dois gráficos acima.

No primeiro, há o Ifix e a Selic. O Ifix é um índice novo, criado em 2013, então seu histórico não contempla muitos ciclos econômicos – apenas um completo. Em janeiro de 2016 observamos o fundo do mercado de fundos imobiliários e o melhor ponto de compra dos últimos anos; e, novamente, a Selic já estava em seu topo.

No segundo gráfico, temos o índice de Small Caps (Smll) e a Selic. Observe os pontos 1, 2 e 3: todos eles ligam o melhor momento de compra (daquele ciclo) do índice com o topo da taxa de juros.

Retrospectiva 2023: Cuidado com o “voo de galinha” no Brasil

Pela ação do ciclo econômico, em que agora nos encontramos na fase da queda dos juros, 2024 parece ser promissor para o investimentos.

Mas, o que nos preocupa é o longo prazo; é o crescimento do Brasil de forma sustentável.

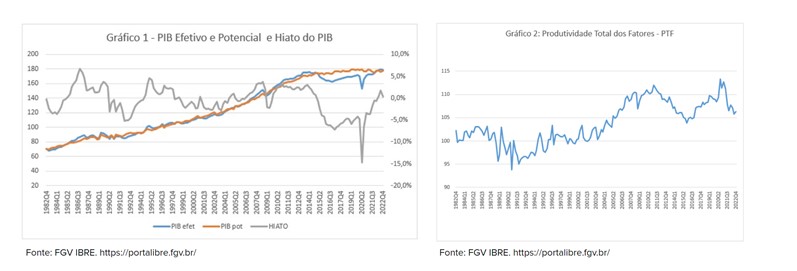

O grande problema do nosso país é que o nosso PIB Potencial (que seria a capacidade instalada de produção) está estagnado há mais de 10 anos.

Como ele aumenta? Crescimento populacional e aumento de produtividade.

O crescimento populacional no Brasil vem diminuindo, ano a ano, e hoje não passa de 1% ao ano. Quanto à produtividade, observe o gráfico acima: desde 1982 os ganhos foram de apenas 5%!

E a preocupação vem do fato de que as políticas implementadas pelo novo governo não geram ganhos de produtividade.

Aumentos de impostos, maiores gastos, subsídios a alguns setores, expansão do crédito, todas essas medidas podem trazer um aumento do PIB efetivo (que é o PIB atual, de curto prazo, medido pela equação PIB = consumo + gastos do governo + investimentos + exportações – importações); mas não garantem o crescimento do PIB Potencial.

Este último pode ser incrementado com o aumento da poupança líquida da população (através da redução dos gastos do governo), aumento dos investimentos (com o aumento da poupança privada), redução da burocracia, aumento da segurança jurídica, do empreendedorismo, do comércio internacional, etc.

E, atenção: quando o PIB efetivo cresce além do PIB potencial, significa que a economia está superaquecida, e que logo à frente virá a inflação. Para que não haja inflação, o PIB Potencial terá que crescer o mesmo, ou mais, do que o efetivo.

Olhando o que está acontecendo e pensando em nossos investimentos, pode ser interessante tentarmos aproveitar os valuations descontados e “surfar” esse curto prazo mais positivo; essa nova “lua de mel” entre governo e mercado. Mas, temos que nos manter atentos, pois só há sinais de que estamos vivendo, novamente, mais um vôo de galinha, infelizmente.