Comprar imóvel com o dinheiro das aplicações ou fazer financiamento?

Olá, Investidor Inteligente!

Volta e meia me indagam com uma pergunta do tipo:

“Denys, estou pensando em comprar um imóvel. O que vale mais à pena, comprar imóvel com o dinheiro das aplicações ou fazer financiamento?”

Sempre fico feliz em esclarecer, porque essa dúvida não é nova, é recorrente e aflige até os mais experientes.

A resposta inicialmente reside na “simples” comparação entre o custo de um financiamento e a rentabilidade de uma carteira de investimentos.

Eu coloquei o “simples” entre aspas, porque essa comparação pode não ser tão fácil. São vários os detalhes a serem considerados que veremos logo abaixo.

Mas, a comparação não encerra totalmente a análise. Existem algumas informações a mais que você deve saber e avaliar, antes de tomar uma decisão. Vamos lá!

Quanto custa um financiamento bancário?

O investidor pagará uma taxa de juros para o banco que o financia. O funding (recurso) para os financiamentos imobiliários no Brasil advém principalmente da caderneta de poupança. Como você já deve saber, o rendimento da poupança é um dos menores do sistema financeiro e isso possibilita a cobrança de juros menores do que a própria taxa Selic, em alguns períodos.

A rentabilidade da poupança é determinada da seguinte forma:

- Se a Selic estiver acima de 8,5% ao ano, o rendimento da poupança será de 0,5% ao mês mais a variação da TR;

- Se a Selic estiver igual a ou abaixo de 8,5% ao ano, o rendimento da poupança será equivalente a 70% da Selic mais a variação da TR.

Hoje, estamos com a Selic em 13,25% a.a. – vale a primeira regra citada.

Então, a rentabilidade será de 0,5% ao mês, ou cerca de 6,16% ao ano, mais a TR (Taxa Referencial). A TR nos últimos 12 meses (de ago/22 a jul/23) deu 2,11%. Então, a poupança rendeu nesse período aproximadamente 8,4%.

Esse é o primeiro custo do financiamento; é como se fosse o piso. A partir dali o banco aplica seus spreads para obter lucro de intermediação.

Comprar imóvel com o dinheiro das aplicações ou fazer financiamento: primeiro aprendizado

O custo final do financiamento pode ser menor do que a SELIC, porque o recurso vem da caderneta de poupança – que invariavelmente renderá menos do que essa taxa de referência.

Os ciclos de alta ou de queda da Selic influenciam no custo de financiamento? Sim, pois a Selic influencia no rendimento da caderneta de poupança. Mas, a relação não é direta e proporcional: (1) primeiro, porque quando a Selic ultrapassa 8,5% a.a. o rendimento da poupança fica limitado ao 0,5% ao mês + TR; (2) segundo, porque outros fatores influenciam no custo dos financiamentos bancários, como por exemplo, o sistema ao qual você está enquadrado (existe o SFH – Sistema Financeiro da Habitação – e o SFI – Sistema Financeiro Imobiliário).

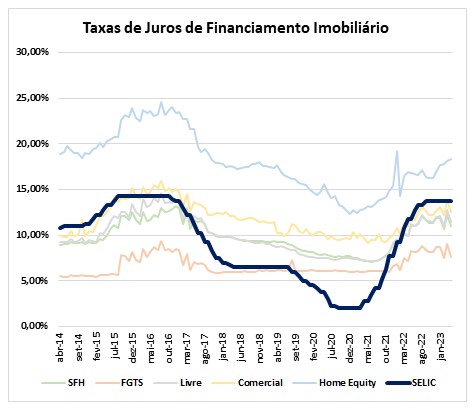

Veja abaixo, a variação da Selic, e das taxas de financiamento imobiliário. Lembrando que existem várias modalidades de crédito, que variam de acordo com as características do tipo de imóvel comprado, valor, perfil do comprador etc.

Para nós, investidores, a modalidade mais utilizada é o SFH, portanto, vamos considerar somente ela nos cálculos. Observe que existem momentos que o custo do crédito se encontra abaixo e acima da Selic. Hoje, a Selic está mais alta do que o custo do crédito imobiliário (exceto para home equity).

Comprar imóvel com o dinheiro das aplicações ou fazer financiamento: segundo aprendizado

Os momentos da Selic e das taxas de financiamento criam oportunidades para o investidor mais atento.

Devemos nos atentar que as taxas acima são dos juros nominais (funding + spread); além desse custo (que é o principal deles) há a correção monetária – na maioria dos contratos é a TR – e outros custos extras, como por exemplo:

- Taxas de análise de crédito: cobrança feita para cobrir os custos da avaliação do perfil de crédito do interessado no crédito imobiliário;

- Abertura de cadastro: apesar de não ser obrigatória, a Taxa de Abertura de Cadastro (TAC) é cobrada por muitas instituições;

- Taxas administrativas: tarifas que variam de banco para banco e são cobradas para questões como manutenção de cadastro, por exemplo;

- Seguros: muitas instituições financeiras exigem a inclusão de seguros que garantam o pagamento das prestações do financiamento, no caso de morte ou perda de emprego por parte da pessoa que tomou o crédito;

- Imposto sobre Operação Financeira (IOF): tributação obrigatória, que incide em diversas operações financeiras e que precisa ser incluída no valor total do crédito imobiliário.

O Banco Central tem uma resolução que obriga a instituição financeira a expor, de forma clara no contrato de empréstimo, todas as informações e valores do Custo Efetivo Total.

Dessa forma, quem faz a solicitação de um financiamento imobiliário pode ter uma noção exata de quanto gastará com a tomada de crédito.

Vamos fazer uma comparação do passado; e uma estimativa para o futuro.

Em resumo, o custo do financiamento de 2014 a 2022 foi de:

Taxa de juros nominal (que depende da linha de crédito) + TR (na maior parte dos casos) + Custos extras

Analisando os dados do Banco Central, podemos constatar que:

Média de 2014 a 2022 do SFH: 9,85% a.a.

Quanto à TR, de 2014 para cá ela variou entre 0 e 2% no ano. Na média, foi de 0,90%.

E quanto aos custos extras, sendo que um dos principais é o seguro habitacional, podemos considerar mais 1% a.a.

Sendo assim, o custo final médio para se tomar um financiamento imobiliário entre 2014 e 2022 (grosso modo) foi de: 9,85 + 0,90 + 1 = 11,75% ao ano.

Agora, vamos fazer uma projeção para o futuro.

Se alguém contratar um financiamento HOJE, terá o seguinte custo:

Taxa de juros nominal (que depende da linha de crédito) + TR (na maior parte dos casos) + Custos extras

A última atualização que consta no site do Banco Central, traz as seguintes taxas de juros nominais:

SFH: 11% a.a.

Quanto à TR, podemos utilizar a média citada anteriormente, de 0,90% ao ano. E quanto aos custos extras, podemos considerar os mesmos 1% a.a.

Sendo assim, HOJE o custo final e total para se tomar um financiamento imobiliário pode ser estimado (grosso modo) em: 11 + 0,90 + 1 = 12,90% ao ano.

Então, esse é o alvo a ser obtido (no mínimo) com a carteira de investimentos, para que seja vantajosa a opção descrita até aqui.

Quanto rende uma carteira de investimentos?

Podemos separar essa pergunta em: quanto rendeu, e quanto renderá uma carteira de investimentos.

Quanto rendeu?

Para responder essa questão, vamos analisar 3 carteiras genéricas de investimento:

OBS: Carteira Conservadora composta por 50% de CDI, 25% de IMA-B5 e 25% de IFR-M. Carteira Moderada composta por 20% de CDI, 20% de IMA-B5, 20% de IFR-M, 15% de IHFA, 5% de IBOV, 5% de IFIX, 5% de SMLL, 5% de S&P 500 (em reais) e 5% de ouro (em reais). Carteira Sofisticada composta por 15% de CDI, 20% de IMA-B5, 15% de IFR-M, 10% de IHFA, 8,3% de IBOV, 8,3% de IFIX, 8,3% de SMLL, 7,5% de S&P 500 (em reais) e 7,5% de ouro (em reais).

De 2014 a 2022, o retorno anual do CDI foi de 8,81%, do IBOVESPA foi de 8,77%, da Carteira Conservadora foi de 9,47%; na Carteira Moderada foi de 10,56%; e na carteira Sofisticada foi de 11%.

Podemos notar que os rendimentos das carteiras foram acima do CDI, mas abaixo do custo do financiamento imobiliário (entre 2014 e 2022), que foi de 11,75% a.a.

Mas, estamos em um pico da taxa de juros; os ativos estão mais baratos. Montar uma carteira agora, possivelmente trará retornos maiores do que as médias do passado. Além disso, estaríamos contratando um financiamento em um momento que o custo de funding se encontra abaixo da Selic.

Vamos calcular a projeção de rentabilidade futura?

Estimar o rendimento da renda variável (IBOV, IFIX, SMLL, S&P 500 e ouro) é praticamente um “tiro no escuro”. Não vou me arriscar.

Por isso, vamos nos ater somente à renda fixa.

Uma carteira conservadora, por exemplo, tem 50% de pós-fixado, 25% de ipca+ e 25% de prefixados.

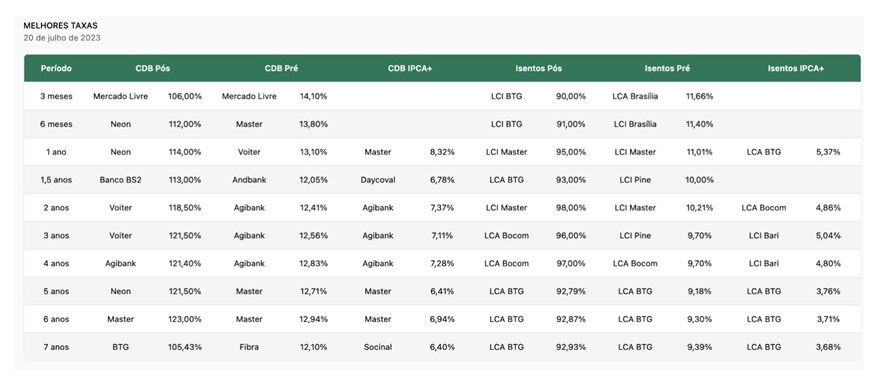

Ela pode ser montada com os papéis de altíssima segurança, como os ativos bancários (CDBs, LCIs, LCAs, etc). Observe o quadro abaixo com as melhores taxas da EQI hoje:

Quais ativos escolher na comparação?

O foco é longo prazo, certo?

Então, peguemos os ativos longos e rentáveis.

Podemos pegar um CDB do banco Neon de 123% do CDI (6 anos); um CDB do banco Master de 12,94% a.a. (6 anos) e um CDB do banco Agibank de 7,28% + IPCA (4 anos). Projetando:

Dados de 20/07/2023

DI1F29: 10,69% a.a.

123% do CDI => 123% de 10,69% = 13,15% a.a.

Inflação Implícita 2029: 5,17% a.a.

7,28% + IPCA = 1,0728 x 1,0517 => 1,1282 = 12,82% a.a.

E, o prefixado já sabemos que renderá 12,94% a.a.

Essa, seria uma carteira com rendimento estimado em:

(13,50 x 0,50) + (12,82 x 0,25) + (12,94 x 0,25) = 13,19% a.a.

Abaixo do custo do financiamento, que hoje seria de 13,55% a.a.

Isso que não estamos contando o imposto de renda, que a carteira de investimentos teria que pagar, nesse caso.

Bom, mas há alternativa de tornar a carteira de investimentos viável frente ao investimento?

Há sim; mas necessariamente teremos que comprar ativos mais sofisticados (e de maior risco).

A carteira de renda fixa poderia ser montada, nas mesmas proporções de classe que a carteira anterior; mas com ativos estruturados, com rendimentos maiores. Por exemplo:

CRI de CDI + 4% a.a.

CRA de IPCA+ 10% a.a.

Fundo cetipado (isento) de 13,5% a.a.

Nesse caso, todos são isentos de IR para pessoa física.

A projeção de retorno seria:

CDI + 4% => 1,1069 x 1,04 = 1,1511 => 15,11% a.a.

CRA de IPCA + 10% a.a. => 1,0517 x 1,10 = 1,1568 = 15,68% a.a.

E o prefixado já sabemos que vai render 13,5% a.a.

Essa carteira, então, teria o rendimento projetado de:

(0,50 x 15,11) + (0,25 x 15,68) + (0,25 x 13,50) = 14,85% a.a. (isento de IR).

Nesse caso, o custo do financiamento seria MENOR do que o rendimento da carteira.

14,85% dos investimentos contra 13,55% do custo do crédito.

Então, valeria a pena manter os investimentos na corretora, e fazer o financiamento.

Mas, tem alguns detalhes que devem ser mencionados:

1º detalhe importante:

Desde 2002 existe a possibilidade de portabilidade do financiamento bancário entre bancos. Então, quando os juros dos financiamentos baixarem para 8% a.a., por exemplo, teremos a oportunidade de travar a taxa de juros nominal em um patamar bem mais baixo.

2º detalhe importante:

Em contrapartida, temos que ter em mente que os investimentos possuem vencimento e que ao vencerem precisarão ser renovados. E, as taxas de rentabilidade da renovação estarão sujeitas à rentabilidade da época. Por isso, é interessante comprar títulos longos e, ao longo do tempo, aproveitar as boas oportunidades de realocação, sempre no sentido de alongar o prazo, com taxas altas de rentabilidade (acima do custo do financiamento).

3º detalhe importante:

Ao montar uma carteira com renda variável é possível que os rendimentos sejam mais altos (com maiores oscilações). O resultado pode ser expressivamente maior do que com a renda fixa, mas com maior risco.

4º detalhe importante:

No geral, me parece que a diferença entre o custo do financiamento e o retorno de uma carteira de investimentos não é alto. Olhando o quesito RENTABILIDADE, não há grande vantagem para nenhum dos dois lados. Mas, pensando-se em LIQUIDEZ, aí a balança pende para o lado de se fazer o financiamento. Ao manter uma carteira de investimentos, você terá bem mais liquidez do que ter um imóvel quitado.

Conclusão: comprar imóvel com o dinheiro das aplicações ou fazer financiamento?

Na compra de um imóvel, o que vale mais à pena: usar o dinheiro das aplicações ou financiar o imóvel no banco?

| De 2014 a 2022 | Projeção futuro | |

| Custo médio total do financiamento | 11,75% a.a. | 12,90% a.a. |

| Rentabilidade carteira conservadora | 9,47%* | 13,19%* |

| Rentabilidade carteira mais arrojada | 11%* | 14,85%** |

*rentabilidade bruta de IR

**rentabilidade isenta de IR, porque os papéis utilizados são isentos.

Respost à pergunta se o melhor é comprar imóvel com o dinheiro das aplicações ou fazer financiamento:

- Se você possui um perfil de investidor mais arrojado, vale a pena manter o dinheiro das aplicações e financiar o imóvel no banco. Você terá um retorno maior (com papéis mais sofisticados em carteira) e manterá maior liquidez.

- Se você possui um perfil de investidor mais conservador, vale a pena usar o dinheiro das aplicações e comprar o imóvel, sem financiamento. Você terá um custo menor e maior tranquilidade.

Até a próxima!