CDI hoje: entenda o que é e como funciona essa taxa

Se você é um investidor iniciante ou até mesmo experiente, provavelmente já viu um banco ou uma corretora oferecerem um título CDB, por exemplo, com uma rentabilidade de 100% ou 110% sobre o CDI. Mas você já parou para pensar o que é isso? Qual o motivo desta taxa ser referência no mundo dos investimentos? E qual é o valor do CDI hoje?

Para tirar todas essas dúvidas, o portal EuQueroInvestir reuniu todas as informações sobre o CDI para você entender a importância desta taxa no mundo dos investimentos.

O que é CDI?

O CDI é a sigla para Certificado de Depósito Interbancário. Ele é uma taxa utilizada pelos bancos para remunerar investimentos em renda fixa e emprestar dinheiro uns aos outros.

Uma regulação do Sistema Financeiro Nacional exige que todos os bancos devem terminar o dia com saldo positivo no caixa, mas nem sempre isso é possível. Logo, em situações em que há mais saques do que depósitos, o banco precisa emprestar dinheiro de outro banco para fechar o caixa no positivo. Nesse empréstimo, são cobrados juros definidos pela taxa CDI.

A garantia dada nesses empréstimos são títulos públicos e, por isso, a taxa Selic é tão importante.

A taxa média dos juros em CDIs do mercado é conhecida como “taxa DI” e é calculada pela B3, a bolsa de valores. A taxa DI é uma referência diária para rentabilidade dos investimentos em renda fixa e, basicamente, segue de perto a taxa Selic.

Para manter a taxa do CDI próxima à Selic, o Banco Central participa da rodada de empréstimos entre bancos, vendendo ou comprando CDIs a diferentes taxas, de modo que a média fique próxima do valor desejado.

A taxa DI geralmente fica muito próxima da taxa Selic Over, e ambas costumam ficar cerca de 0,10% abaixo da taxa Selic Meta, estabelecida pelo Banco Central. Isso ocorre porque os empréstimos interbancários não podem ultrapassar o valor-teto estabelecido pela Selic Meta.

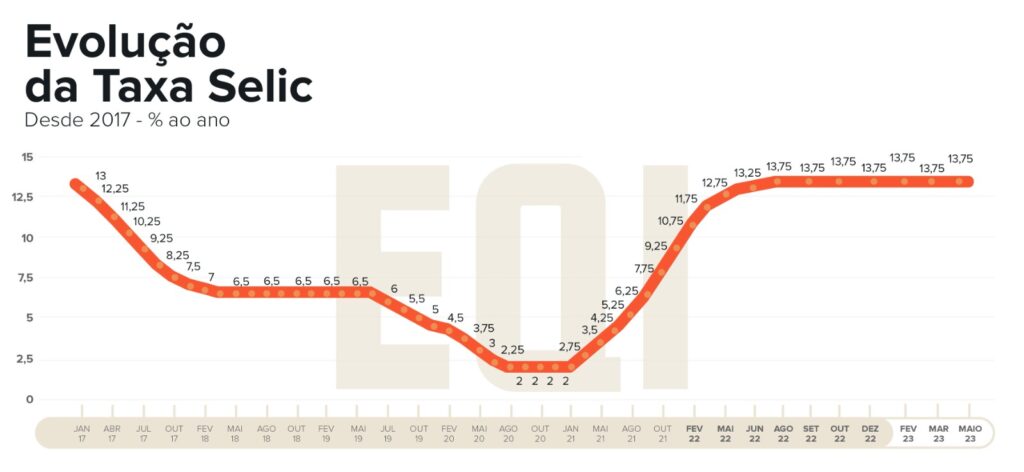

Vale mencionar que o Comitê de Política Monetária (Copom) revisa a situação econômica do país a cada 45 dias e decide se a Selic deve ser atualizada ou mantida. Na reunião realizada no dia 03 de maio, o Copom optou por manter a Selic em 13,75%.

Como a Selic continua neste patamar, atualmente, a taxa CDI está estimada em 13,65% ao ano.

Dois exemplos de como CDI afeta a rentabilidade dos investimentos

Elias Wigger, assessor wealth management da EQI Investimentos, destaca que os investimentos que superam 100% do CDI são a melhor opção para quem deseja ganhar mais dinheiro com aplicações financeiras.

O assessor explica que, ao investir em um CDB atrelado a 100% do CDI, o investidor ganhará exatamente a mesma taxa do CDI hoje. Já se o CDB render 110% do CDI, por exemplo, o rendimento será de 15,015% ao ano.

No entanto, é importante ficar atento aos investimentos que são isentos de imposto de renda, como as Letras de Crédito Imobiliário (LCIs), por exemplo, que geralmente pagam menos do que 100% do CDI. Contudo, Wigger ressalta que é preciso comparar as rentabilidades considerando o mesmo prazo e descontando o imposto de renda do CDB, que não é isento.

Em um exemplo citado pelo assessor, se um CDB de 100% do CDI e uma LCI de 90% do CDI tiverem o mesmo prazo de dois anos, mas o CDB tiver um imposto de renda de 15%, o rendimento prático será de 85% do CDI. Nesse caso, a LCI, que é isenta de imposto de renda, será mais vantajosa e rentável.

Por fim, Wigger destaca que o CDI é a referência para investimentos, e é importante sempre buscar por aplicações que superem os 100% do CDI. Com a análise cuidadosa das opções disponíveis, é possível obter rentabilidades maiores e fazer o dinheiro trabalhar a seu favor.

Dito isso, quanto maior for a taxa Selic, mais atrativos ficam os investimentos de Renda Fixa. Confira abaixo um cálculo de rentabilidade conforme o CDI hoje em 13,65% ao ano.

| Valor do CDI | Fórmula de cálculo | Resultado (ao ano) |

| 80% do CDI | 0,8 × 13,65 | 10,92% |

| 90% do CDI | 0,9 × 13,65 | 12,285% |

| 100% do CDI | 1,0 × 13,65 | 13,65% |

| 105% do CDI | 1,05 × 13,65 | 14,3325% |

| 110% do CDI | 1,1 × 13,65 | 15,015% |

| 115% do CDI | 1,15 × 13,65 | 15,6975% |

| 120% do CDI | 1,2 × 13,65 | 16,38% |

| 130% do CDI | 1,3 × 13,65 | 17,745% |

| 150% do CDI | 1,5 × 13,65 | 20,475% |

| 200% do CDI | 2,0 × 13,65 | 27,3% |

Quais são os investimentos influenciados pelo CDI?

Um dos investimentos mais populares atrelados ao CDI são os Certificados de Depósito Bancário (CDBs). Emitidos pelos bancos, os CDBs são títulos de crédito utilizados para levantar recursos para operações de crédito e outros serviços. Eles são oferecidos por quase todas as instituições financeiras e, geralmente, é preciso investir em torno de R$ 1 mil reais.

Outros investimentos atrelados ao CDI são as Letras de Crédito Imobiliário (LCI) e as Letras de Crédito do Agronegócio (LCA). Os dois também são emitidos por bancos e eles são lastreados em atividades de crédito relacionadas ao setor imobiliário e agronegócio, respectivamente. Embora sejam menos rentáveis que outros produtos da renda fixa, são isentos de imposto de renda.

Há também opções de investir em CRI (Certificado de Recebíveis Imobiliários) e CRA (Certificado de Recebíveis do Agronegócio) são títulos de renda fixa lastreados em recebíveis imobiliários e do agronegócio, respectivamente. Eles funcionam como uma forma de financiamento para empresas que precisam de recursos para seus projetos, pois os investidores compram esses títulos e recebem o retorno do investimento por meio dos juros sobre o valor aplicado.

As debêntures também são títulos de crédito, mas o seu lastro está relacionado com as dívidas de empresas privadas de diversos segmentos. As empresas emitem esses títulos de dívida para financiar seus projetos, e por isso, seus vencimentos costumam ser mais longos que outros produtos da renda fixa.

CDI x Ibovespa

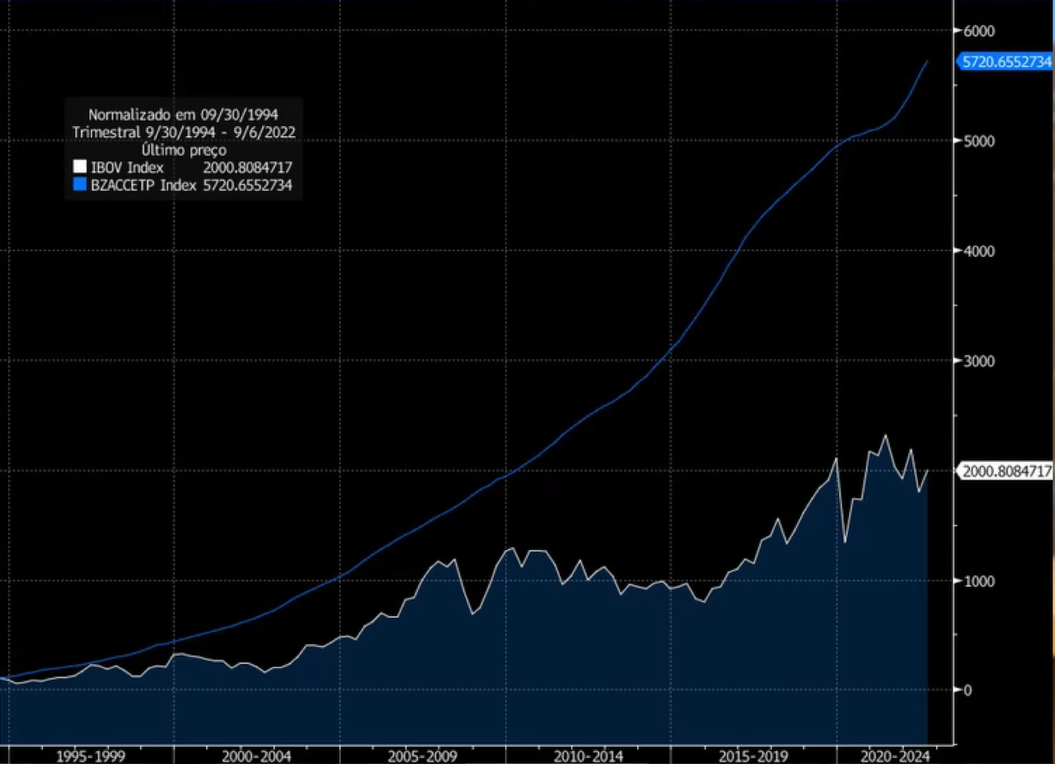

No longo prazo, o CDI apresenta uma valorização superior ao Ibovespa. Nos últimos 30 anos, a taxa média real anual do CDI foi de 8%, enquanto que a do Ibovespa foi de 4,6%.

Essa diferença pode ser facilmente observada na planilha elaborada por Felipe Palleta, analista de Fundos Imobiliários (FIIs) da Monett, e por Luís Moran, head da EQI Research, para o canal do Youtube “Investir e Coçar” de Denis Miyabara.

É importante notar que esse fenômeno pode ser considerado como uma particularidade do mercado brasileiro. Nas economias mais desenvolvidas, o ganho com ações é superior ao da renda fixa, mas no Brasil, para garantir a estabilidade monetária e combater a inflação, o Banco Central (BC) utiliza a taxa de juros como instrumento.

O gráfico da oscilação da taxa DI, que está atrelada à taxa Selic, mostra que os juros no Brasil historicamente ficam acima de dois dígitos, com intervalos curtos abaixo dos 10% ao ano.

Comparando a rentabilidade do CDI com o Ibovespa no longo prazo

Durante o período de agosto de 1994 a abril de 2022, um investidor que aplicasse R$ 100 em um investimento que replica o índice Ibovespa teria um saldo de R$ 2.062,42, com um retorno de 1.962%. Isso ficaria bem acima da inflação, que estaria em torno de 590%.

No entanto, o rendimento do CDI seria ainda melhor. Se o mesmo investidor aplicasse R$ 100 no CDI, o retorno seria de 5.637%, com um saldo de R$ 5.586,43.

É importante ressaltar que não há nenhum produto de renda fixa com uma taxa tão longa, então o investidor precisaria resgatar o dinheiro e aplicar em outro título, tendo o desconto dos lucros do imposto de renda. Por isso, o saldo seria menor do que o apresentado acima, mas ainda assim seria superior ao do Ibovespa, com um valor de R$ 5.737,05.

Outra simulação interessante é utilizar a estratégia de Dollar Cost Averaging, que consiste em aportes regulares em uma única opção independente do cenário macroeconômico.

Se um investidor alocasse R$ 1 a cada dia útil, desde agosto de 1994 até abril de 2022, no Ibovespa, ele encerraria o período com um capital de R$ 40.146,15.

Já no CDI, o rendimento seria ainda mais robusto, chegando a R$ 55.621,62. O montante do investimento seria de R$ 6.943,00.

Assista o vídeo de Elias Wigger na íntegra para entender mais sobre o CDI hoje.